El riesgo de depender del ingreso del Seguro Social para el retiro

Si alguna vez has revisado tu recibo de pago con atención, probablemente hayas notado que pagas impuestos del Seguro Social. De hecho, el 6.2% de tus ingresos se destina a los impuestos del Seguro Social, y si trabajas por cuenta propia, probablemente pagas un 6.2% adicional, lo que equivale al 12.4% de tus ingresos. Estos impuestos se usan para financiar el programa del Seguro Social, que proporciona ingresos a los trabajadores jubilados. Claro, una vez que te retires, podrías calificar para recibir ingresos del Seguro Social, así que una parte de los impuestos que pagas eventualmente se te devolverá. Sin embargo, depender solo del Seguro Social como tu única fuente de ingresos durante la jubilación podría no ser suficiente.

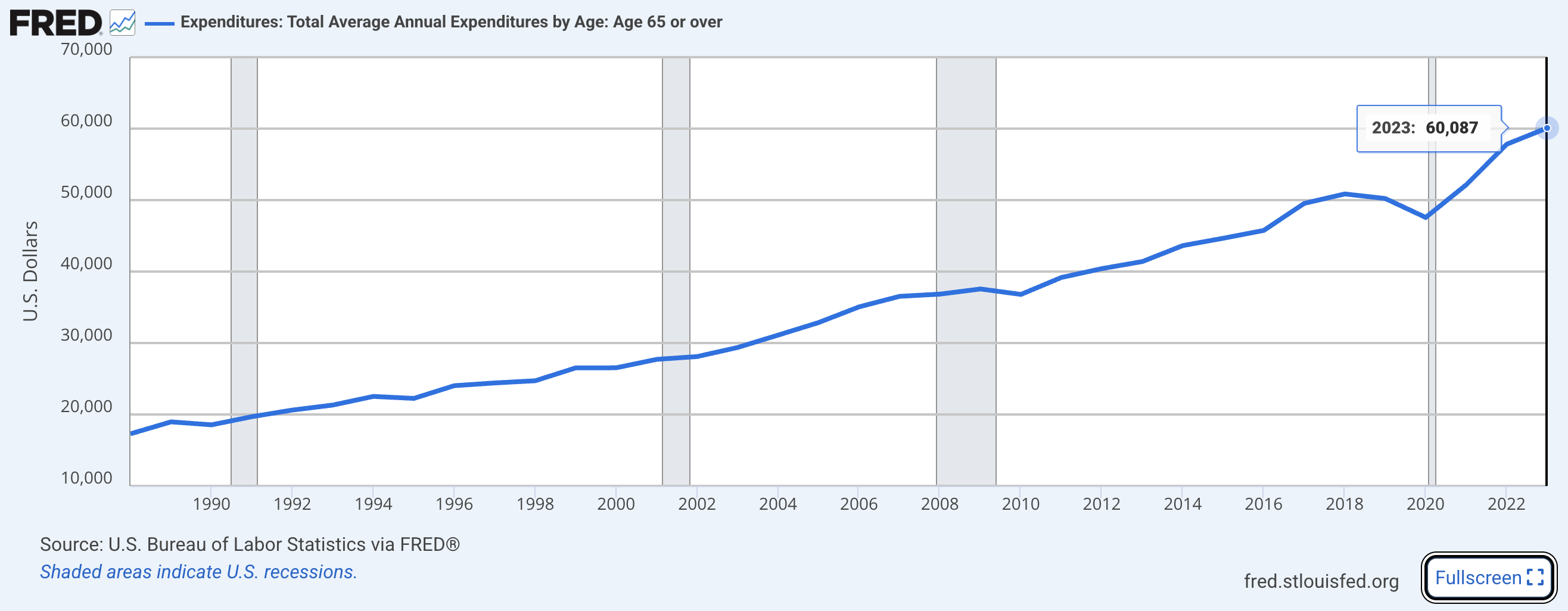

Según la Oficina de Estadísticas Laborales de EE. UU. (BLS, por sus siglas en inglés), el gasto promedio anual en EE. UU. para personas de 65 años o más alcanzó aproximadamente los $60,000 en 2023¹, lo que equivale a $5,000 al mes. Vale la pena mencionar que hay muchos factores en este cálculo, incluyendo a personas que pueden vivir en áreas de alto costo y tener suficientes ahorros o ingresos para gastar más. Pero no se puede negar que el costo de vida ha aumentado significativamente en los últimos años, especialmente si consideras el aumento de los costos de atención médica.

Por otro lado, el pago promedio del Seguro Social para jubilados en 2026 es $2,071². La prima mensual de la Parte B de Medicare³, de $203, se deduce automáticamente del pago del Seguro Social, lo que reduce el pago promedio a $1,868 al mes. Por supuesto, hay muchas personas que reciben un pago por debajo del promedio, por ejemplo, quienes trabajaron menos de 35 años en EE. UU. o no ganaron un salario alto. Esto es evidente cuando se observan los datos de ciertos grupos demográficos: en 2024, el pago promedio del Seguro Social para hispanos/latinos fue de $1,153⁴ (después de la deducción de Medicare), aproximadamente un 27% más bajo que el pago promedio. La desafortunada realidad es que incluso un pago de 1,868 dólares al mes no es suficiente para que la mayoría de las personas cubran todos sus gastos de vida.

A esto se suma que la Administración del Seguro Social ha declarado públicamente que para el año 2033 el programa no tendrá fondos suficientes para cubrir todos los pagos y solo podrá pagar hasta el 77% de los beneficios prometidos⁵. Esto significa que el pago mensual del Seguro Social podría ser aún menor de lo que es hoy, después de ajustar por inflación. Aunque 2033 todavía está a siete años de distancia y el gobierno podría resolver este problema antes de esa fecha, esto aumenta el riesgo para quienes planean depender únicamente del ingreso del Seguro Social durante sus años de vejez, cuando esperan trabajar menos o no trabajar en absoluto.

Una forma de reducir tu dependencia del ingreso del Seguro Social es invertir en una cuenta de retiro. Invertir en tus ahorros para el retiro puede ayudarte a prepararte para tus años de vejez, cuando quizás ya no puedas trabajar tanto.

Aunque somos grandes fans de la IA, queremos que sepas que escribimos todos nuestros posts de blog nosotros mismos y solo usamos IA para investigación y edición.

Volver a Blog

Fuentes: ¹St. Louis Fed / Federal Reserve Bank of St. Louis. Expenditures: Total Average Annual Expenditures by Age: from Age 65 and older (Series ID: CXUTOTALEXPLB0407M); retrieved from FRED / St. Louis Fed. https://fred.stlouisfed.org/series/CXUTOTALEXPLB0407M ²Social Security Administration. 2026 COLA Update. https://www.ssa.gov/news/en/cola/factsheets/2026.html ³Centers for Medicare & Medicaid Services (CMS). 2025 Medicare Part B Premiums and Deductibles. https://www.cms.gov/newsroom/fact-sheets/2025-medicare-parts-b-premiums-and-deductibles ⁴Social Security Administration. 2024 Projections by Demographic Group https://www.ssa.gov/policy/docs/projections/tables/beneficiaries.html ⁵Social Security Administration. 2024 Trustees Report: Projected Trust Fund Depletion and Benefit Payouts. https://www.ssa.gov/oact/tr/2024/index.html